Коэффициент прироста основных средств определяется отношением. Коэффициент прироста основных фондов

К ПР = ОФ В - ОФ Л ,

ОФ КГ

Показатели и пути повышения эффективности использования основных средств.

Экономическая эффективность использования производственных основных средств характеризуется степенью воздействия на увеличение объема производства продукции, повышение производительности труда и доходности предприятия.

Показатели , характеризующие основные производственные фонды, делятся на две группы :

1) показатели относительного размера фондов;

2) показатели экономической эффективности использования основных производственных фондов.

I. 1. Среднегодовая стоимость основных средств:

ОФ СР = ОФ НГ + ОФ В * Т В – ОФ Л * Т Л ,

где: Т В - число месяцев функционирования введенных основных фондов, месяцы;

Т Л - число месяцев отсутствия ликвидированных основных фондов, месяцы.

2. Фондообеспеченность характеризует стоимость основных фондов, приходящихся на 1 единицу

земельной площади:

Ф ОБ = ОФ СР ,

где: S СХ – площадь сельскохозяйственных угодий, га;

3.Фондовооруженность характеризует степень оснащенности труда рабочих основными фондами.

Ф В = ОФ СР ,

где: Р – количество среднегодовых работников, чел.

II. 1. Фондоотдача характеризует объем продукции, производимой с каждого рубля используемых

для этого основных средств:

Ф ОТД = ВП ,

ОФ СР

где: ВП – объем произведенной продукции за период, руб.

2.Фондоемкость отражает количество основных средств в стоимостном выражении, израсходованных на производство единицы продукции:

Ф ЕМ = ОФ СР ,

3. Норма прибыли определяется отношением прибыли к сумме среднегодовой стоимости основных и оборотных фондов и выражается в процентах. Отражает сколько прибыли получено на капитал.

Н П = П_ ___ * 100,

ОФ СР + ОбС

где: П – прибыль предприятия, тыс. руб.,

ОбС - среднегодовое наличие оборотных средств, тыс. руб.

Пути повышения эффективности производственных основных фондов

· Сокращение количества бездействующего оборудования;

· Снижение внутрисменных и целодневных простоев оборудования по различным причинам;

· Повышение коэффициента сменности работы оборудования;

· Налаживание ритмичности производства;

· Повышение уровня кооперации и специализации производства;

· Улучшение работы вспомогательных и обслуживающих производств и цехов предприятия;

· Совершенствование материально-технического снабжения и оперативного планирования;

· Изучение потребности рынка, возможной быстрой переналадки производства;

· Совершенствование материального поощрения рабочих.

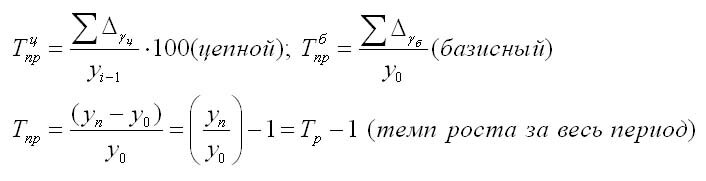

(Тр) - это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения - какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Абсолютный прирост

Абсолютный прирост характеризует увеличение (уменьшение) уровня ряда за определенный промежуток времени. Он определяется по формуле:

![]()

![]()

где уi - уровень сравниваемого периода;

Уi-1 - Уровень предшествующего периода;

У0 - уровень базисного периода.

Цепные и базисные абсолютные приросты связаны между собой таким образом: сумма последовательных цепных абсолютных приростов равна базисному, т. е. общему приросту за весь промежуток времени:

![]()

Абсолютный прирост может быть положительным или отрицательным знак. Он показывает, на сколько уровень текущего периода выше (ниже) базисного, и таким образом измеряет абсолютную скорость роста или снижение уровня.

(Тпр) показывает относительную величину прироста и показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения. Он может быть как положительным, так и отрицательным или равным нулю, он выражается в процентах и долях (коэффициенты прироста); рассчитывается как отношение абсолютного прироста к абсолютному уровню, принятому за базу:

Темп прироста можно получить из темпа роста:

![]()

Коэффициент прироста может быть получен таким образом:

![]()

Абсолютное значение 1%-го прироста

Абсолютное значение 1% прироста (А%) - это отношение абсолютного прироста к темпу прироста, выраженный в процентах и показывает значимость каждого процента прироста за тот же период времени:

Абсолютное значение одного процента прироста равно сотой части предыдущего или базисного уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем - одним процентом прироста.

Примеры расчетов показателей динамики

Перед изучением теории по теме показатели динамики Вы можете посмотреть примеры задач по нахождению: темпа роста, темпа прироста, абсолютного прироста, средних величин динамики

О показателях динамики

При исследовании динамики общественных явлений возникает трудность описания интенсивности изменения и расчета средних показателей динамики , которые задают студентам.

Анализ интенсивности изменения во времени происходит с помощью показателей, которые получаются вследствие сравнения уровней. К этим показателям относят: темп роста , абсолютный прирост, абсолютное значение одного процента прироста. Для обобщающей характеристики динамики исследуемых явлений определяется : средние уровни ряда и средние показатели изменения уровней ряда. Показатели анализа динамики могут определяться по постоянной и переменным базам сравнения. Здесь принято называть сравнимый уровень отчетным, а уровень, с которого производится сравнение, - базисным.

Для расчета показателей динамики на постоянной базе, нужно каждый уровень ряда сравнить с одним и тем же базисным уровнем. В качестве базисного используют только начальный уровень в ряду динамики или уровень, с которого начинается новый этап развития явления. Показатели, которые при этом рассчитываются, называются базисными. Для расчета показателей анализа динамики на переменной базе нужно каждый последующий уровень ряда сравнить с предыдущим. Вычисленные показатели анализа динамики будут называться цепными.

Советы Эксперта - Бизнес-консультанта

Фото по теме

Для того чтобы рассчитать коэффициент прироста для любого финансового показателя, достаточно знать его числовое выражение в разные моменты времени и уметь применять простую формулу. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути в Вашем бизнесе.

Краткое пошаговое Бизнес-руководство

Итак, приступим к действиям, настроившись на положительный результат.Шаг - 1

Выберите финансовый показатель, коэффициент прироста которого вам необходимо посчитать. Помните, что коэффициент прироста показывает, в какую сторону изменился показатель во времени, поэтому вам нужно знать два значения, например, размер валовой выручки 2010 и 2011. Выполнив это, переходим к следующим действиям.

Шаг -

2

Рассчитайте коэффициент прироста. Для этого разделите показатель нового периода на показатель прошлого периода. Из полученного значения вычтите 1, умножьте на 100%. Для валовой выручки формула выглядит следующим образом: (Валовая выручка 2011/Валовая выручка 2010-1)*100%. Выполнив это, переходим к следующим действиям.

Шаг -

3

Не путайте коэффициент прироста с коэффициентом роста, последний рассчитывается по формуле: (Валовая выручка 2011/Валовая выручка 2010)*100%. Коэффициент роста всегда имеет положительный знак, даже в тех случаях, если, например, валовая выручка (или любой другой финансовый показатель) упала со 100 условных рублей в 2010 году до 50 в 2011. Рассчитанный коэффициент роста составляет 50%, а прироста -50%. Выполнив это, переходим к следующим действиям.

Шаг -

4

Проверьте себя. До подсчета коэффициента прироста сравните между собой финансовые показатели двух периодов. Если данные более раннего периода больше, чем более позднего, значит, произошло реальное сокращение исследуемой величины, и коэффициент прироста будет отрицательным. Наоборот, если показатель со временем вырос, значит, коэффициент прироста будет иметь положительный знак. Выполнив это, переходим к следующим действиям.

Шаг -

5

Обратите внимание, что можно использовать коэффициент прироста не только в тех случаях, когда имеются два последовательных во времени значения одного финансового показателя. Расчет коэффициентов роста и прироста также ведется для сравнения данных конкретного периода одного года, например, месяца или квартала, с данными аналогичного периода предыдущего года. То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года.

То, в каком состоянии находится организация, можно определить с помощью экономических показателей. Одним из них является коэффициент прироста основных средств. Подробнее о нем вы можете узнать из следующей статьи.

Прирост ОС происходит тогда, когда цена зачисленных за год активов больше цены выбывших основных средств за аналогичное время.

Поступление основных средств означает их оприходование и введение в пользование. Поступление может осуществляться множеством различных способов, среди которых:

Основные средства могут выбывать из пользования по следующим причинам:

- Реализация или дарение;

- Вклад в уставный капитал другой компании;

- Ликвидация;

- Недостача или потеря;

- Ликвидация или хищение;

- Возвращение вкладчику при его выходе из состава юридического лица.

Расчет показателя

Коэффициент прироста основных средств рассчитывается по следующей формуле:

Кпр = (ОСввг – Освыбг) / ОСкг.

- ОСввг – цена основных фондов, которые поступили за конкретный период;

- ОСвыбг – цена ОС, которые выбыли за определенное время;

- ОСкг – стоимость ОС, которые числятся на балансе организации на конец периода рассмотрения.

Однако прирост ОС (числитель в формуле выше), можно рассчитать и по-другому:

ПрОС = КВг – Ввос – (НСкг – НСнг).

- КВг – размер капиталовложений, совершенных за год;

- Ввос – средства, которые сопровождают выбытие ОС;

- НСкг и НСнг – незавершенное строительство на начало и конец периода.

ПрОС = Фепр * (ВПп – ВПб — ПрВПг).

- Фепр – ожидаемая фондоемкость на конец периода;

- ВПп и ВПб – производство валовых товаров в ожидаемом и базисных периодах;

- ПрВПг – прирост валовых товаров в ожидаемым году по сравнению с базисным.

Значение показателя

Данный показатель ярко отражает рост промышленных и технических возможностей в фирме. У показателя не существует нормы. Он лишь отражает процессы, совершающиеся в компании, сопряженные с обеспечением его необходимыми ценностями непроизводственного и производственного назначения.

Организации рассчитывают коэффициент прироста основных средств на перспективу для принятия решений о необходимости обновления фондов, а также нахождении источников финансирования в случае положительного постановления.

Как показывает практика, прирост основных фондов, в основном, связан с введением в пользование новых активов. Поэтому, нужно провести анализ, был ли исполнен план, и как его исполнение оказало влияние на объем производства товаров. Значит, что нужно провести анализ не только стоимостного, но и качественного (наблюдается ли благоприятный результат от вложений) значения прироста.

Для анализа качественных изменений проводят изучение динамики индикатора прироста основных фондов за несколько последних лет.

Коэффициент прироста основных средств - отражает относительное увеличение основных средств за счет их обновления.

Коэффициент прироста основных средств формула

Коэффициент прироста основных средств = (Стоимость вновь введенных основных фондов - стоимость выбывших основных фондов) / Стоимость основных фондов на конец данного периода

Синонимы

Коэффициент прироста основных фондов

Страница была полезной?

Еще найдено про коэффициент прироста основных средств

- Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности Остаток основных средств на начало периода Коэффициент прироста основных средств Прирост поступило - выбыло основных средств Остаток основных средств на начало

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Темп прироста внеоборотных активов % - 7,58 Коэффициент ввода основных средств % 14,04 22,86 Отношение прироста

- Проблемы анализа основных средств предприятия Таблица 4 - Расчет коэффициентов обновления выбытия прироста основных средств ОАО АПЗ за период 2012-2013 гг Показатель 2012 г

- Особенности анализа основных средств организации Таблица 2. Показатели состояния основных средств ООО ХХХ Показатели 31.12.14 31.12.15 Абсолютный прирост п п Темп роста % Коэффициент

- Коэффициент ввода основных средств От величины данного показателя а также коэффициента выбытия основных фондов зависят темпы прироста уменьшения основных фондов Если коэффициент ввода больше коэффициента выбытия то имеет место расширенное воспроизводство

- Методические подходы к проведению анализа денежных средств по данным бухгалтерской отчетности страховой компании Выявление ключевых источников поступления и основных направлений расходования денежных средств II Взаимоувязка показателя чистой прибыли и прироста денежных средств Проведение... Взаимоувязка чистой прибыли и прироста денежных средств Анализ причин приводящих к возникновению дефицита избытка денежных средств в организации III ... Расчет интерпретация и анализ динамики коэффициента эффективности использования денежных средств Расчет интерпретация и анализ динамики коэффициента рентабельности положительного денежного потока

- Имущественное положение Для оценки имущественного положения предприятия используются показатели сумма хозяйственных средств находящихся в распоряжении предприятия доля активной части основных средств коэффициент износа коэффициент обновления коэффициент выбытия темп прироста реальных активов доля оборотных активов

- Анализ денежных потоков как инструмент оценки наличия денежных средств у предприятия на примере ОАО Нижнекамскнефтехим ДСрасх - расходование денежных средств - Коэффициент достаточности чистого денежного потока Кдчд К дчд ЧДП Дкз где ЧДП -

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) Если в инвестиционных активах и в их приросте преобладают основные средства то направление инвестиционной стратегии - реальные инвестиции для развития собственной производственной базы Если... Показатели состояния основных средств особенно коэффициент ввода характеризующий инвестиционную активность во многом определяют будущее состояние производственного потенциала компании конкурентоспособность ее

- Оценка влияния налоговой системы на эффективность промышленных инноваций Здесь 1,123 коэффициент роста объемов продаж Аналогичным образом рассчитываются затраты по оплате труда страховые выплаты Чистый положительный... Отрицательный денежный поток составляет прирост оборотного капитала и инвестиции в основные средства Норма дисконтирования для проекта принята 15% на

- Анализ движения основных средств на примере ОАО Генерирующая компания ОАО Генерирующая компания за период 2012-2014 год были рассчитаны основные коэффициенты характеризующие движение основных средств представленные в табл 1. 1 Таблица 1 Наименование показателя Расчетная формула Период 2012

- Амортизационные отчисления и их роль в формировании инвестиционного потенциала предприятия В случае убыточности производства возможно использование понижающих коэффициентов к действующим амортизационным нормам Применение ускоренной амортизации основных средств в амортизационной политике предприятий позволит

- Методика анализа имущественного положения коммерческой организации по данным бухгалтерского баланса Поскольку практически все финансовые коэффициенты характеризующие имущественное положение имеют отраслевую специфику то у них отсутствуют универсальные рекомендуемые значения Выработка... Темп роста % Темп прироста % Сумма тыс руб Удельный вес % Сумма тыс руб Удельный вес % Сумма... Нематериальные активы 2 Основные средства 3. Незавершенное строительство 4 Долгосрочные вложения в материальные ценное и 5. Долгосрочные финансовые

- Методика анализа консолидирования денежного отчета о движении денежных средств Годовой темп прироста % Доля факторов в изменении денежных потоков % Предыдущий год Отчетный год Предыдущий год... Оценивая структуру притоков и поступлений можно отметить что основным источником поступлений при отсутствии информации о поступлениях денежных средств от операционной деятельности является привлечение... Для дальнейших расчетов а именно расчета коэффициентов на основе отчета о движении денежных средств необходима дополнительная информация табл 9 Таблица 9.

- Проблемные аспекты управления собственным капиталом компании Вместе с тем собственному капиталу компании присущи недостатки ограниченность объема привлечения а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над... Предприятие использующее только собственный капитал имеет наивысшую финансовую устойчивость его коэффициент автономии равен единице но ограничивает темпы своего развития т к не может обеспечить формирование... Предприятие использующее только собственный капитал имеет наивысшую финансовую устойчивость его коэффициент автономии равен единице но ограничивает темпы своего развития т к не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка и не использует финансовые возможности прироста прибыли на вложенный капитал Функционирующие предприятия должны иметь достаточный размер собственного капитала который обеспечит... Предполагается что его должно быть достаточно для формирования не только основного но и собственного оборотного капитала Тем самым будут обеспечены защитная и регулирующая функции капитала

- Комплексный анализ эффективности использования нематериальных активов ТПР - темп прироста доли конкретного вида нематериальных активов Удельный вес активной части нематериальных активов 10 НМАач HMAобщ... Соотношение нематериальных активов и основных средств 14 НМА ОС где НМА стоимость нематериальных активов из раздела внеоборотные активы отчетности... Алгоритм расчета Коэффициент износа 7, 13 или коэффициент использованности нематериальных активов 10 Ан к НМАн к где

- Определение оптимальной структуры капитала: от компромиссных теорий к модели APV NWC - инвестиции в прирост чистого оборотного капитала Са - инвестиции в основные средства и нематериальные активы Для расчета

- К вопросу управления собственными и привлеченными финансовыми ресурсами организаций Организация использующая только собственный капитал имеет наивысшую финансовую стойкость ее коэффициент автономии равен единице но ограничивает темпы своего развития так как не может обеспечить формирование... Используя заёмный капитал организация имеет более высокий финансовый потенциал своего развития за счёт формирования дополнительного объёма активов и возможностей прироста финансовой рентабельности деятельности за счёт использования эффекта финансового рычага Однако при этом деятельность такой... Однако при этом деятельность такой организации в большей степени генерирует финансовый риск и угрозу банкротства которые возрастают по мере увеличения удельного веса заёмного капитала в общей сумме используемого капитала Основным источником финансирования инвестиций в основной капитал российских организаций в 2013 г являлись привлеченные средства

- Методика анализа формы № 3 «Отчет об изменениях капитала» бухгалтерской (финансовой) отчетности Результата от переоценки объектов основных средств 1.4.3. Чистой прибыли 1.4.4. Реорганизации юридического лица 2. Выбытие собственного капитала всего в том... По итогам аналитических расчетов делается вывод по поводу основных факторов обусловивших поступление и выбытие собственного капитала коммерческой организации и их влиянии на изменение... Далее рассчитываются и анализируются коэффициенты характеризующие движение поступление выбытие прирост собственного капитала коммерческой организации в целом а также определяющих

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Оценку финансовой активности можно проводить на основе сопоставления процентов к получению и процентов к уплате а также прироста уставного капитала к его величине на конец отчетного периода Определить инвестиционную активность можно на... Определить инвестиционную активность можно на основании коэффициента обновления основных средств т е чем больше основных средств поступает в организацию тем большую